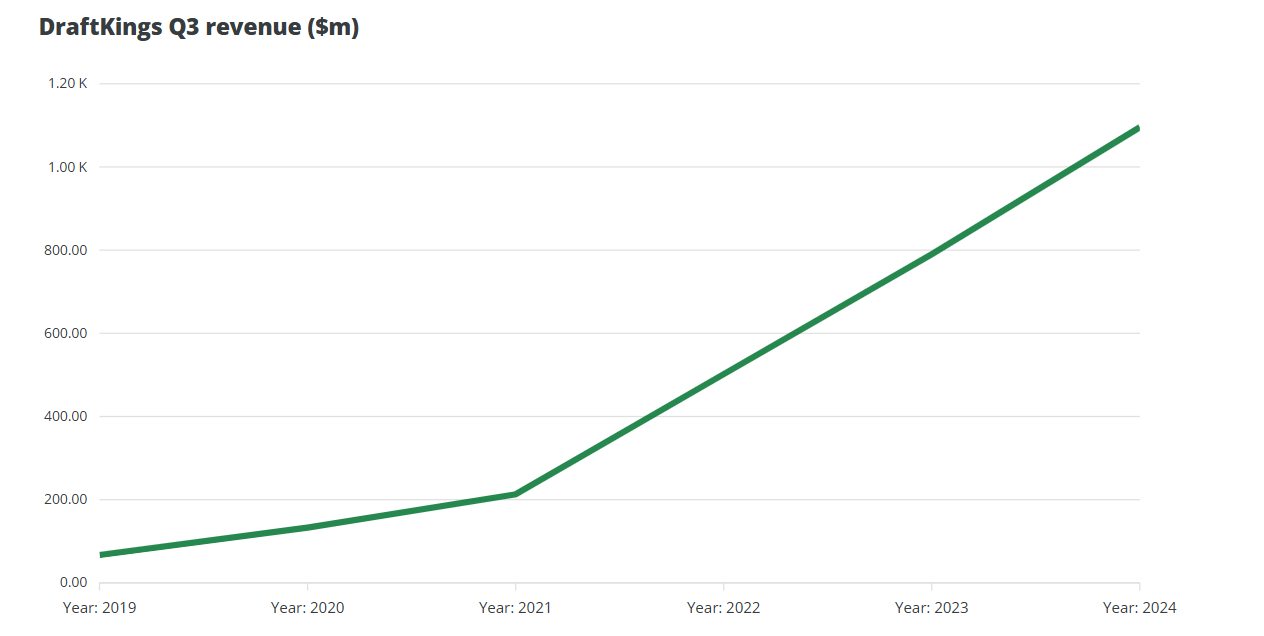

DraftKings 發布了 2024 年第三季度的財務業績。總收入達到 11 億美元,同比增長 39%,而調整後的 EBITDA 為負 5850 萬美元——與去年同期報告的負 1.534 億美元相比大幅下降。不過,淨虧損略有增加,從 2023 年第三季度的 2.866 億美元增至 2024 年第三季度的 2.986 億美元。

運營中斷造成的損失

雖然收入同比增長超過 3 億美元,但有幾個因素導致 DraftKings 的季度虧損增加。首先,這家體育博彩公司本季度的收入成本增加了近 2 億美元,總計 7.424 億美元。事實上,總體而言,費用都在增加,其中一般和管理費用上漲 59.2% 至 2.081 億美元,產品和技術成本上漲 16.4% 至 1.036 億美元。相比之下,銷售和營銷成本相對停滯,上漲 8.5% 至 3.399 億美元。

玩家數據

從 DraftKings 的玩家數據來看,每月獨立玩家 (MUP) 增長了 55%,平均達到 360 萬玩家——根據 2023 年的人口普查,這大約相當於康乃狄克州的總人口。然而,值得注意的是,DraftKings 今年早些時候收購 Jackpocket在這一增長中發揮了重要作用,因為除 Jackpocket 外,MUP 僅增長了 27%。

但是,儘管玩家數量有所增加,但每名 MUP 的平均收入卻下降了 10%,至 103 美元。DraftKings 指出,與傳統的 DraftKings 玩家相比,Jackpocket(一款數字彩票應用程序)客戶的支出較低;從不包括 Jackpocket 的數據中可以看出,每名 MUP 的平均收入同比增長了 8%。

本季度

截至 2024 年 9 月 30 日的三個月,DraftKings 已在 25 個州和華盛頓特區上線,佔美國人口的 49%。其 iGaming 產品已在五個州推出(共有七個州提供合法的 iGaming)。這兩種產品也在安大略省上線。

DraftKings 還表示,在密蘇里州體育博彩合法化後,該公司打算進入該州的體育博彩市場。該公司還計劃在獲得監管部門批准後在波多黎各推出這項服務。

2024 財年指引

DraftKings 已將其 2024 財年收入預期調整為 48.5 億 - 49.5 億美元,低於之前的 50.5 億 - 52.5 億美元,並已將其 2024 財年調整後 EBITDA 預期調整為 2.4 億 - 2.8 億美元,低於之前的 3.4 億 - 4.2 億美元。

DraftKings 指出,2024 年第四季度初(即 NFL 賽季)的“客戶友好型體育賽事結果的影響”是做出這一決定的原因。這很有道理,因為不僅本賽季的投注金額有所增加(根據美國博彩協會的數據,本賽季通過合法體育博彩投注的金額為 350 億美元,而上賽季為 267 億美元),而且據 DraftKings 稱,獲勝的客戶數量也有所增加。

看看 DraftKings 股價對下調指引的反應,截至撰寫本文時,盤前股價為 36.90 美元,較 11 月 7 日交易結束時報告的 38.98 美元交易價下跌逾 3 美元,跌幅 5.3%。股東似乎對業績做出了相應的反應,因為調整後的指引反映出 2024 年收入平均下降 4.9%。

2025 財年指引

展望新的一年,DraftKings 將其 2025 財年收入預期設定為 62 億至 66 億美元,較 2024 年預期平均增長 30.6%,略低於本季度報告的收入同比增長率。

評論

對於業績,DraftKings 首席執行官兼聯合創始人 Jason Robins 表示:“隨著 NFL 和大學橄欖球的回歸,DraftKings 在第三季度表現強勁。隨著主要體育賽事在日曆上彙集,我們有能力繼續保持這一勢頭,同時通過額外的即時投注功能和令人興奮的新 NBA 市場進一步增強我們排名靠前的體育博彩應用程序。我們的重點仍然是推動 2025 年及以後的可持續收入增長和盈利能力。”

首席財務官 Alan Ellingson 補充道:“第三季度,我們在核心價值驅動因素方面取得了良好的業績,我們有效地吸引客戶、進行促銷再投資,並提高了結構性體育博彩持有率。我們首次公布的 2025 財年收入預期中值為同比增長 31%,我們有望在 2025 年實現 9 億至 10 億美元的調整後 EBITDA。”

比較

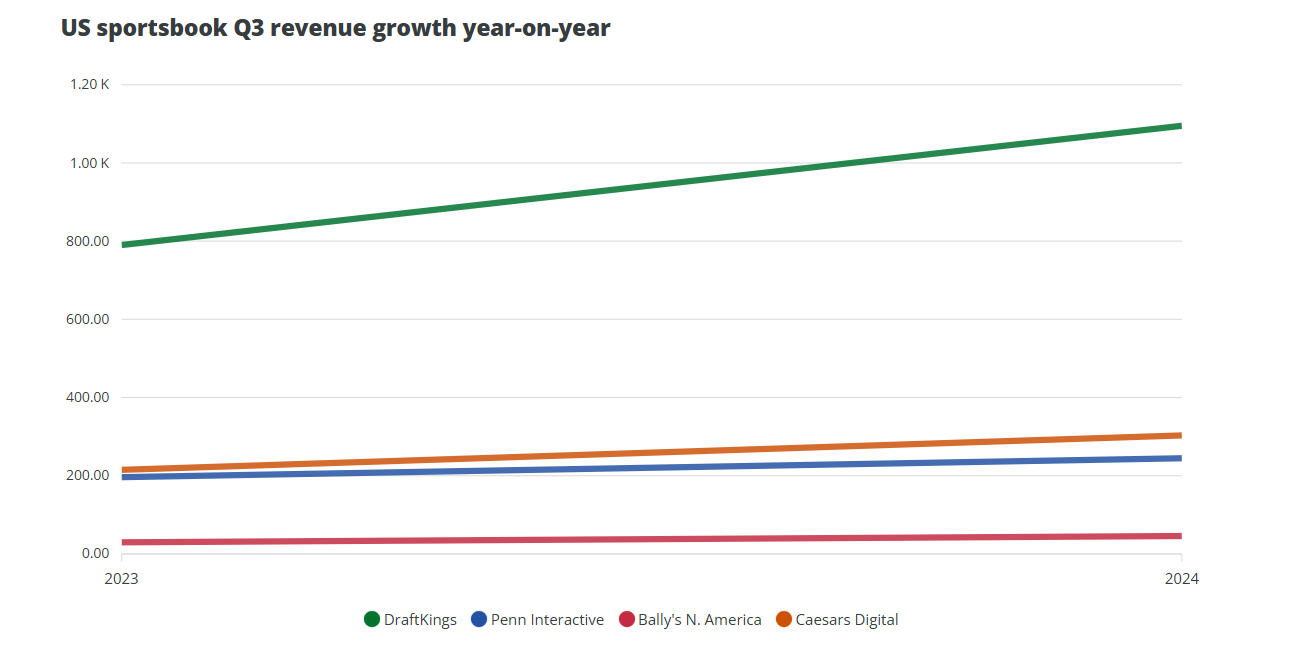

雖然主要競爭對手 FanDuel 截至撰寫本文時尚未公布其第三季度業績,但縱觀競爭對手 Penn Interactive(ESPN Bet)、Bally's North America Interactive 和 Caesars Digital,DraftKings 的收入增加但調整後 EBITDA 下降似乎符合行業趨勢。

賓夕法尼亞互動公司的收入同比增長 24.6% 至 2.446 億美元,而其調整後的 EBITDAR 下降了 4000 多萬美元,從 -5020 萬美元降至 -9090 萬美元。

Bally 的北美互動部門收入同比增長 54.5% 至 4570 萬美元。儘管如此,調整後的 EBITDAR 仍虧損,總計 1100 萬美元。

例外的是Caesars Digital,該公司不僅報告了正的調整後 EBITDA,而且調整後的 EBITDA 還出現了增長。收入增長 40.9%,略高於 DraftKings,而調整後的 EBITDA 達到 5200 萬美元,與去年同期報告的 200 萬美元調整後 EBITDA 相比大幅增長。