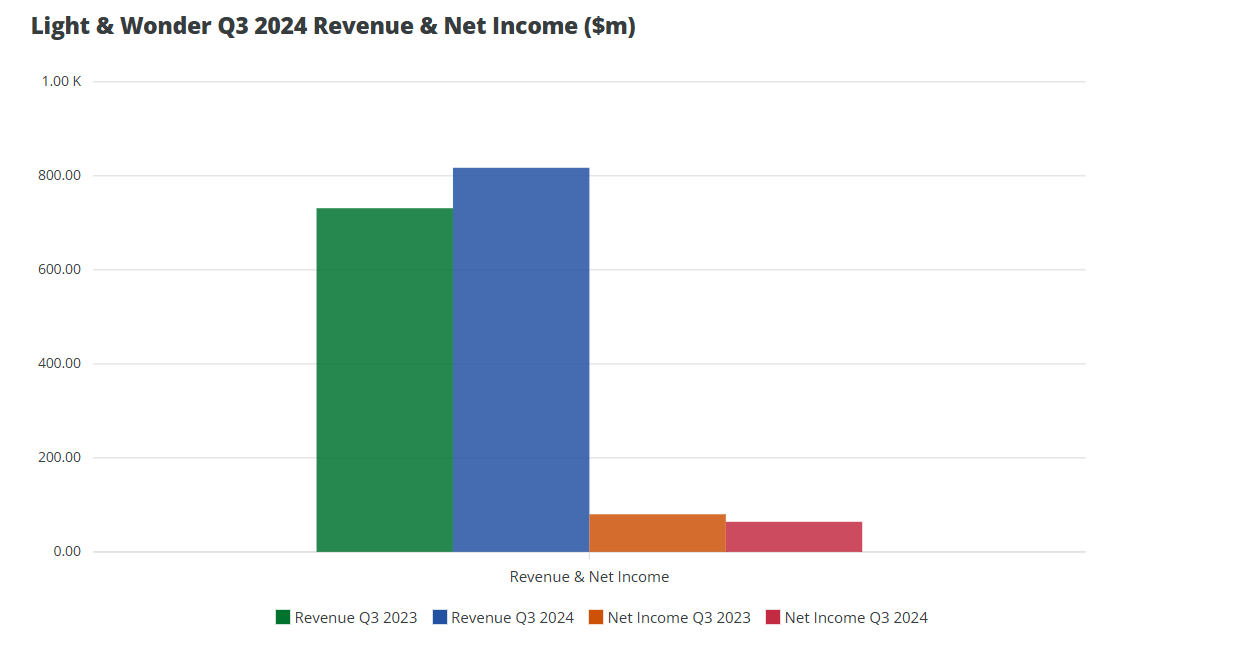

Light & Wonder 報告稱,2024 年第三季度的收入為 8.17 億美元,比 2023 年第三季度增長 12%。

這一增長反映了包括遊戲、SciPlay 和 iGaming 在內的所有細分市場的強勁增長。遊戲收入達到 5.37 億美元,增長 15%,主要得益於遊戲機銷量激增 38% 以及北美業務持續強勁表現。

該公司的社交遊戲部門 SciPlay 的收入增長了 5%,達到 2.06 億美元。這一增長主要得益於社交賭場遊戲的高玩家參與度和貨幣化。

與此同時,受北美市場發展勢頭和近期遊戲發布的推動,其 iGaming 部門增長 6% 至 7,400 萬美元。調整後的 EBITDA 升至 3.19 億美元,增幅為 12%,凸顯了公司穩定的盈利增長軌跡。

資本回報和債務管理

第三季度,Light & Wonder 回購了約 40 萬股,向股東返還了 4400 萬美元。此舉是持續資本回報計劃的一部分,與今年早些時候宣布的 10 億美元股票回購計劃相一致。

該公司的債務槓桿率從 2023 年底的 3.1 倍改善至 2.9 倍,並仍在 2.5 倍至 3.5 倍的目標範圍內。

Light & Wonder 的資產負債表也反映出強勁的流動性,截至 2024 年 9 月 30 日,現金和現金等價物為 3.47 億美元。

首席財務官 Oliver Chow 表示:“我們堅信我們的戰略和路線圖,我們重申 2025 年 14 億美元的合并 AEBITDA 目標,並期待在未來幾年繼續保持複合增長。”

法律發展和產品調整

第三季度發生的一件大事是 Light & Wonder 的 Dragon Train 主題遊戲遭遇法律訴訟。9 月,美國地方法院向競爭對手Aristocrat 發出初步禁令,暫停 Dragon Train 產品在北美的銷售和分銷。

作為應對,Light&Wonder 迅速採取措施,利用其廣泛的產品組合來替換受影響的設備,以減少幹擾。

截至本季度末,大約 95% 的“龍列車”遊戲已成功被公司目錄中的其他遊戲所取代。

儘管預計 Dragon Train 對 Light & Wonder 預計 2025 年 14 億美元的 EBITDA 貢獻將不到 5%,但該公司表示,緩解措施將保持其長期增長目標。

細分市場亮點:遊戲、SciPlay 和 iGaming

- 遊戲:遊戲部門收入增長 15%,達到 5.37 億美元。這一增長得益於全球遊戲機銷量增長 38% 以及遊戲運營收入增長 5%。該公司的北美高端安裝基數增長 7%,達到 33,151 台,而包括 Cosmic 和 Kascada 在內的新機櫃型號繼續推動客戶參與度。

- SciPlay: SciPlay 的收入增長了 5%,達到 2.06 億美元。這一增長主要得益於社交賭場領域的強勁付款人蔘與度,以及直接面向消費者的平台貢獻了 12%。SciPlay 報告稱,活躍付款人指標和每位付費用戶的平均收入仍然強勁。

- iGaming: iGaming 收入增長 6% 至 7400 萬美元,北美需求和新內容的穩步推出推動了增長。該部門在第三季度處理的賭注為 228 億美元。收入增長不包括上一年的 300 萬美元許可終止費,這筆費用曾暫時增加了收入。

相關背景和最新進展

早在 2024 年,Light & Wonder 就報告了第二季度的類似增長,收入增長了12%,核心部門表現強勁。遊戲機銷售推動了第二季度的業績,同時北美安裝基數的擴大和 SciPlay 計劃的成功。本季度還與俄勒岡州彩票合作部署了 Kascada 雙屏遊戲終端。

值得了解:展望未來,Light & Wonder 的目標是加強其研發投資和產品創新。在最近的遊戲博覽會(如拉斯維加斯的 G2E)上,Light & Wonder 展示了擴展的產品組合,展示了其跨平台功能。

首席執行官 Matt Wilson 表示:“作為全球領先的端到端遊戲技術解決方案提供商,我們將繼續執行專註於創新內容和產品的跨平台戰略。我們的團隊將全心投入,在實現目標的征程中繼續前行。”

憑藉穩定的財務狀況和戰略性產品多元化,Light & Wonder 繼續朝著實現其 2025 年目標的方向前進,力求保持其作為全球遊戲技術提供商的地位。