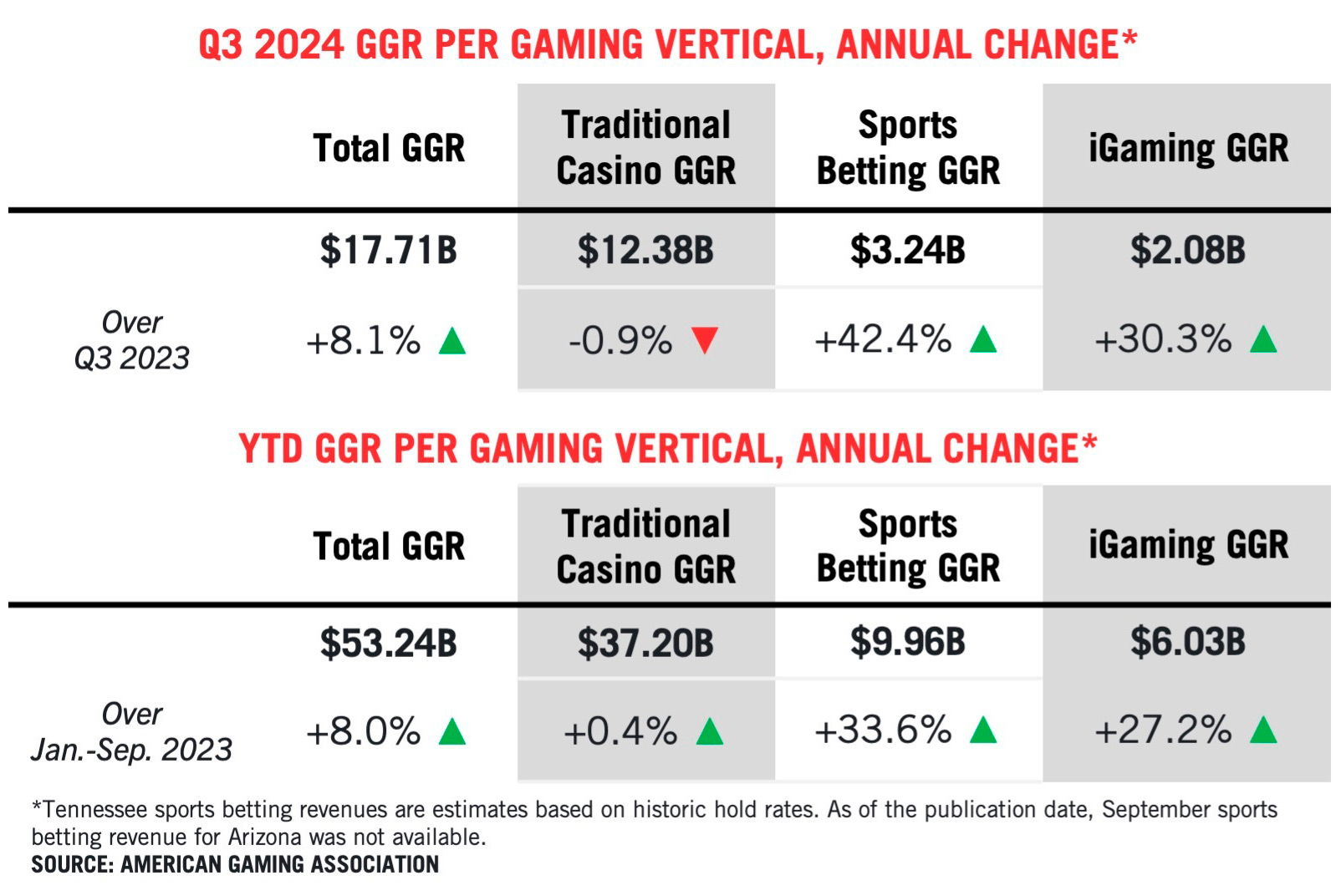

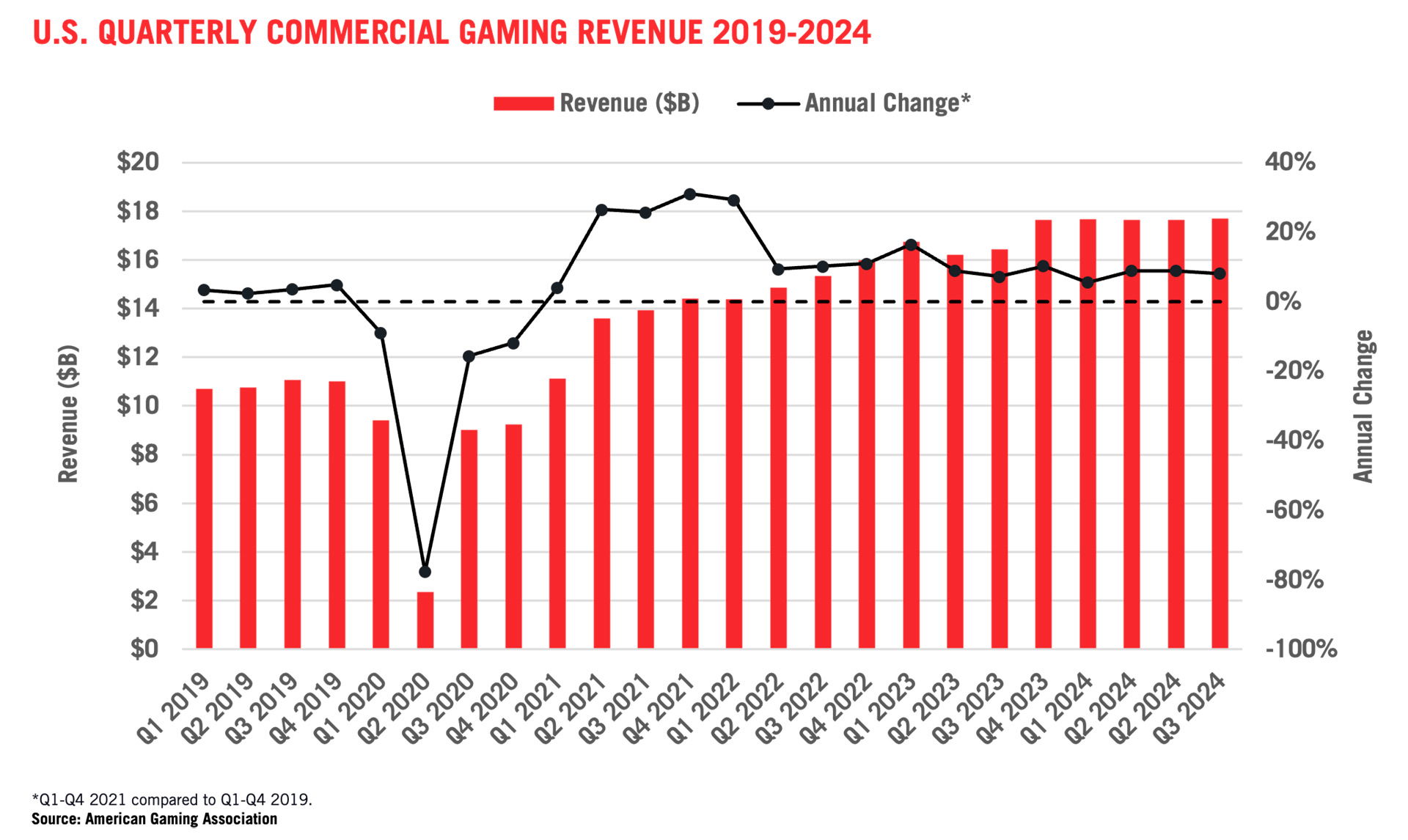

根據美國博彩協會的商業博彩收入追蹤器,美國商業遊戲行業的收入增長了8.1%,達到了171.71億美元。美國博彩協會的商業博彩收入追蹤器。 第三季度是連續第15個季度同比增長,也是有記錄以來收入最高的第三季度。

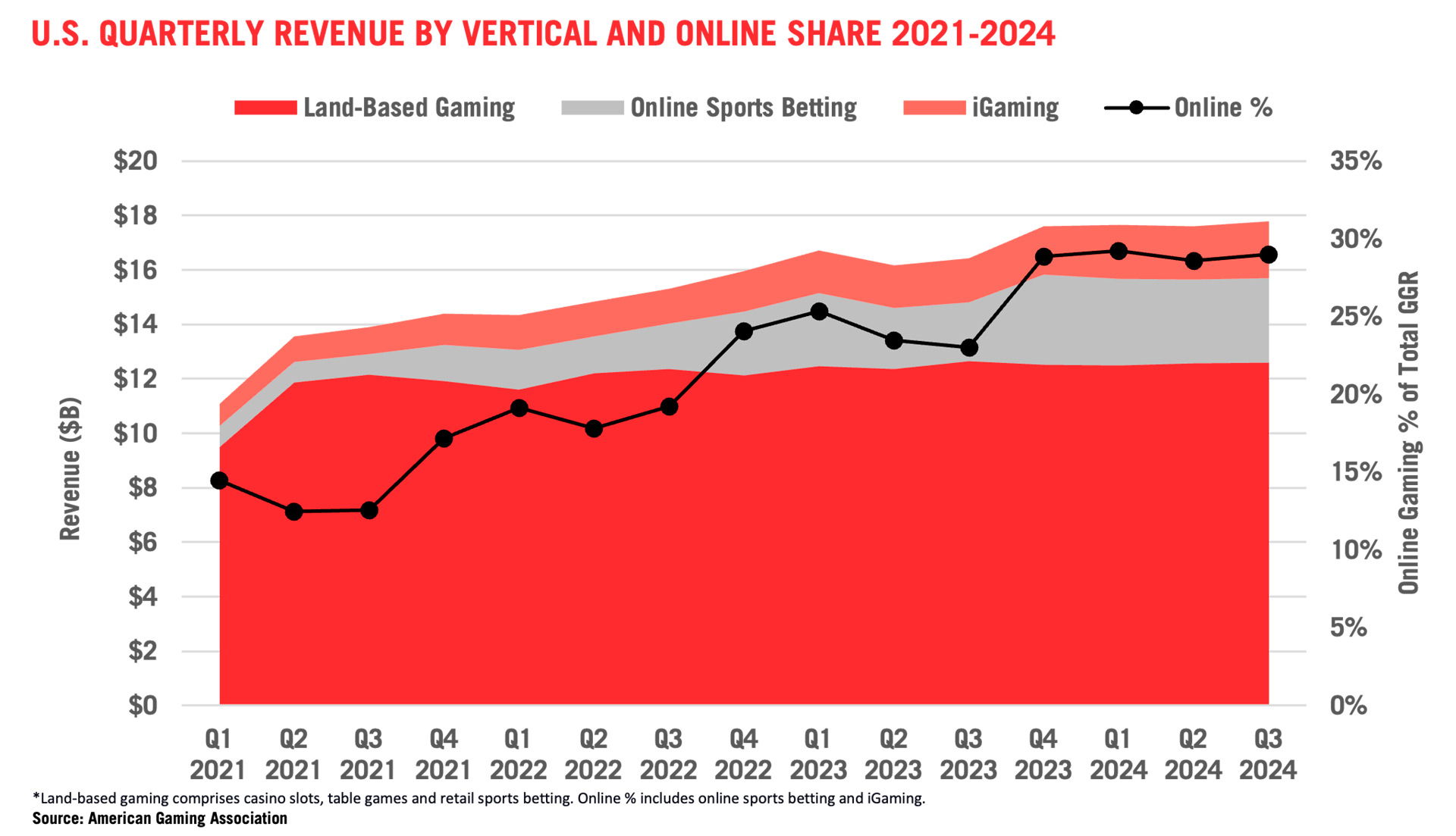

來自陸地博彩的季度收入—包括賭場老虎機、案頭遊戲和零售體育博彩—總計125.6億美元,比去年同期低0.62%。同時,線上遊戲收入增長在第三季度加速,同比增長37.9%,相比第二季度的33.9%,主要由線上體育博彩推動。

第三季度來自線上體育博彩和iGaming的綜合收入為51.4億美元,線上遊戲占商業博彩收入的29%,比去年同期的份額明顯提高。

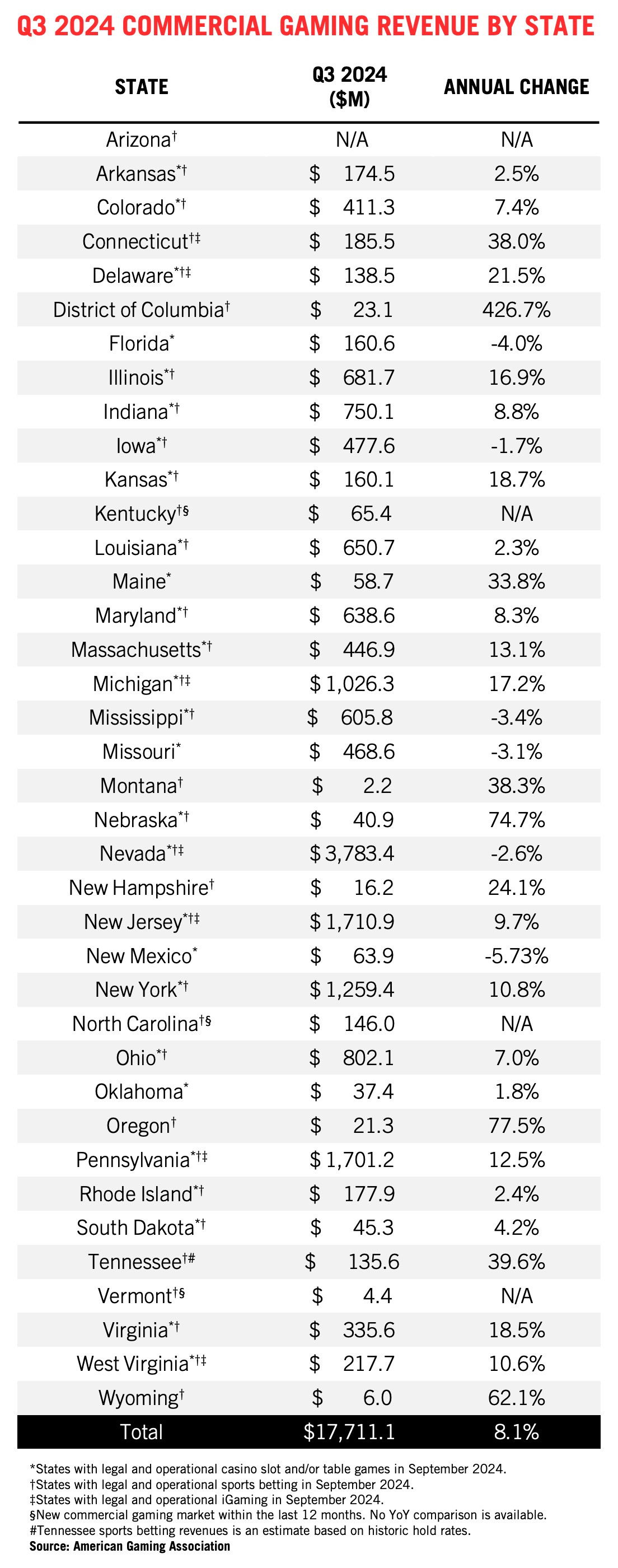

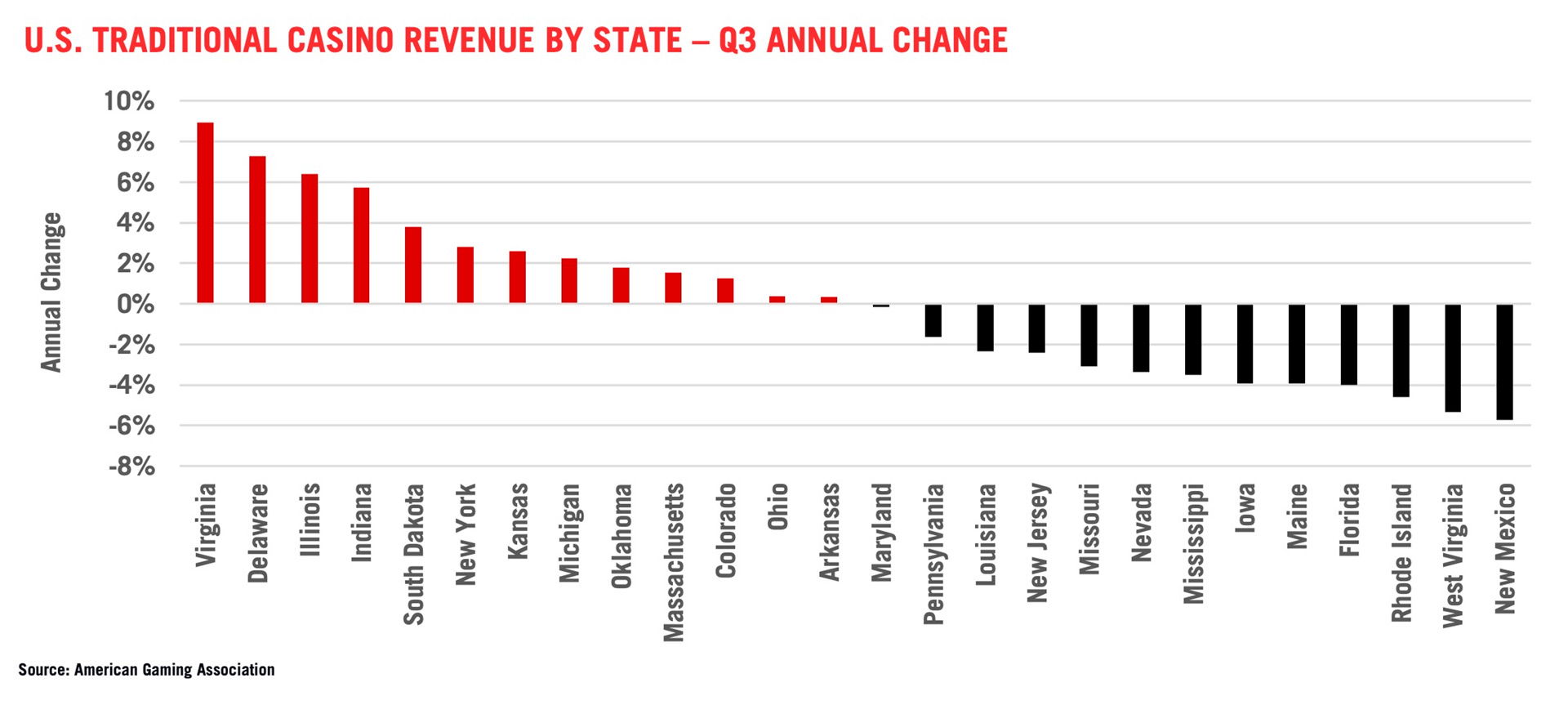

在州一級,35個商業博彩管轄區中的29個去年同期已運營並且有完整數據可用的地區看到了從2023年的博彩收入增長。

新墨西哥州(-5.7%)在第三季度看到了最大的收縮,其次是佛羅里達州(-4.0%)。佛羅里達市場受到9月份海倫娜颶風的影響,以及去年底部落產權引入案頭遊戲後市場競爭加劇的影響。密蘇里州(-3.1%)、密西西比州(-3.4%)、內華達州(-2.6%)和愛荷華州(-1.7%)在第三季度也出現了適度的收入下降。在這些州中,強勁的體育博彩收益緩和了傳統博彩的下降,但密西西比州除外。

傳統的實體賭場博彩收入在第三季度同比收縮不到1%,老虎機和案頭遊戲產生123.8億美元的收入。實體賭場收入在第三季度的三個月中有兩個月同比下降,僅在八月份上升。

單獨來看,第三季度老虎機收入從2023年開始增長,而案頭遊戲收入收縮。在全國範圍內,賭場老虎機在第三季度產生了91億美元,比去年同期增長1.3%,而案頭遊戲產生了24.2億美元,同比下降8.3%。

在州市場層面,第三季度的結果非常混雜,27個市場中有13個傳統賭場收入同比下降,平均下降3.4%。第三季度傳統賭場收入增長的14個州—平均增長8.5%—由內布拉斯加州、維吉尼亞州、德拉瓦州和伊利諾州領先,這些州都受益於新產權的開放。

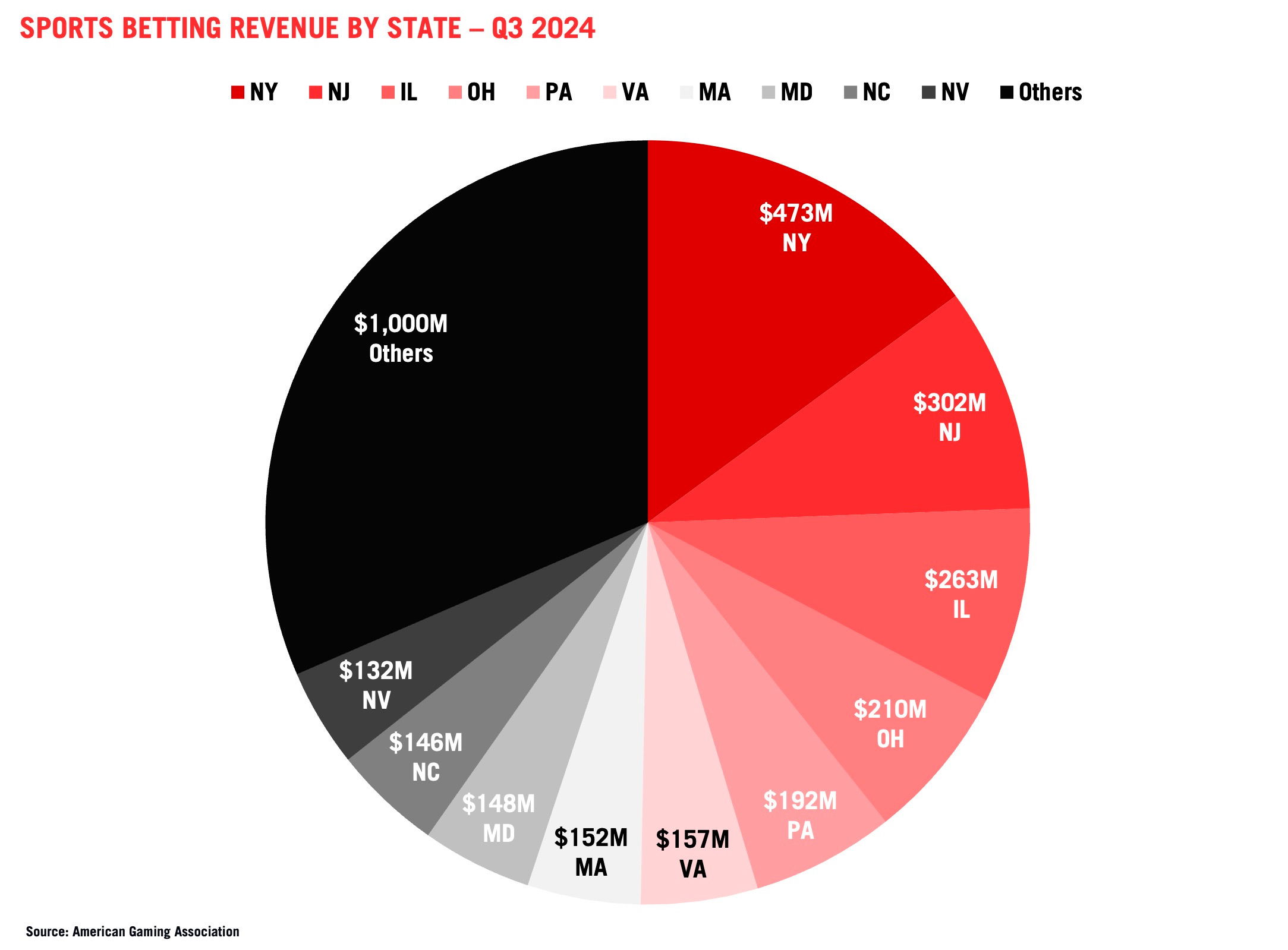

第三季度體育博彩收入增長了42.4%,達到32.4億美元,為該垂直領域創下新的第三季度記錄。

自去年春天以來在肯塔基州、緬因州、北卡羅來納州和佛蒙特州的新市場推出,為第三季度的商業體育博彩額貢獻了303.3億美元,比去年同期增長28.8%。第三季度體育博彩持有量從去年的10.2%增加到11.9%,各市場之間差異很大。

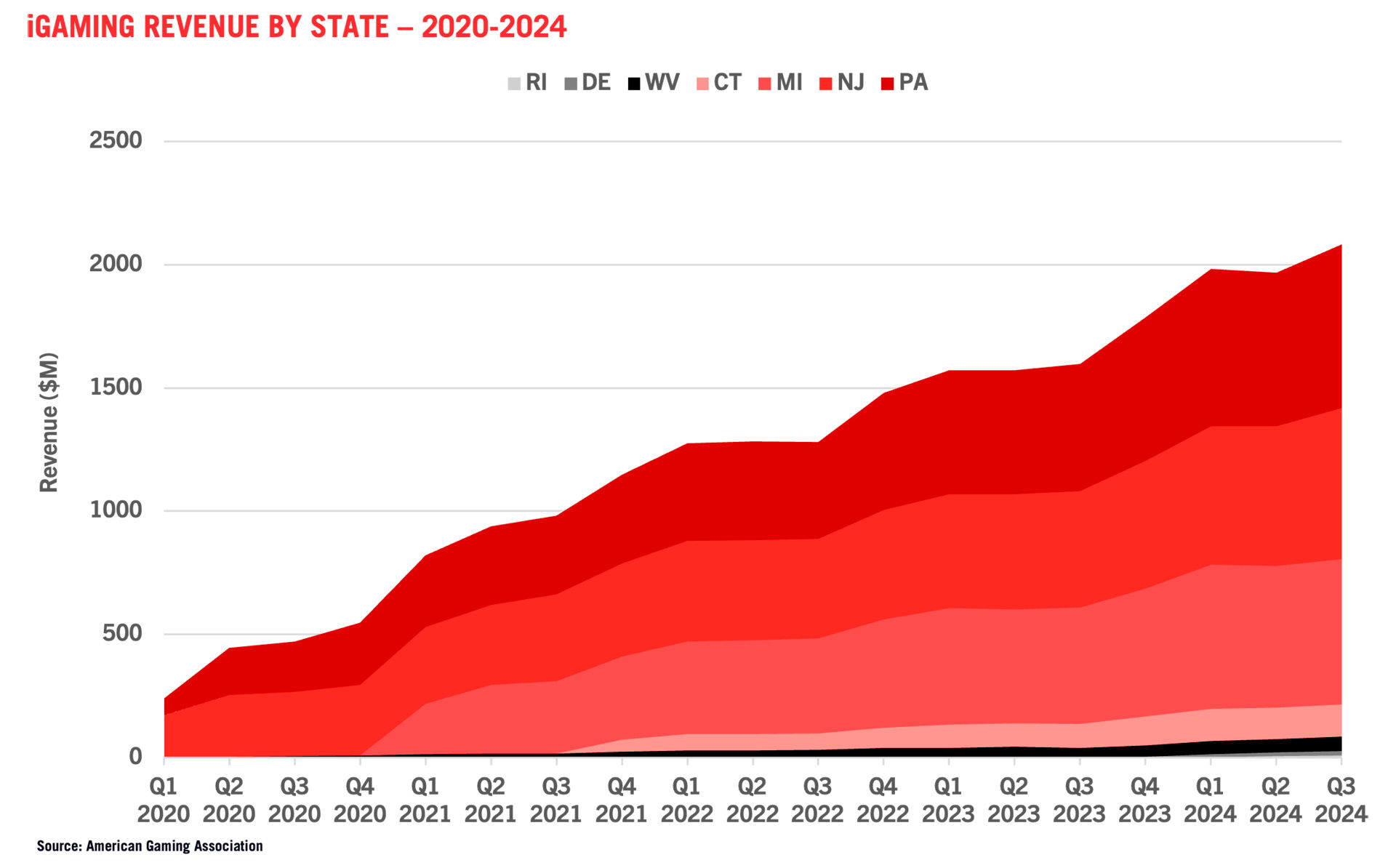

iGaming在第三季度保持強勁增長,跨七個州產生了20.8億美元的收入,比去年同期增長30.3%。連續地,iGaming收入也從今年第二季度增長了6%。

與2023年進行比較的六個iGaming州在第三季度都實現了同比增長,由德拉瓦州以393%的增長領先,得益於德拉瓦州彩票的新iGaming合作夥伴Rush Street Interactive。其他五個已存在的iGaming市場的年度季度增長率為25-68%。

截至9月的年度累計,全國iGaming收入達到60.3億美元,比去年同期增長27.2%。

在此閱讀AGA的完整報告。