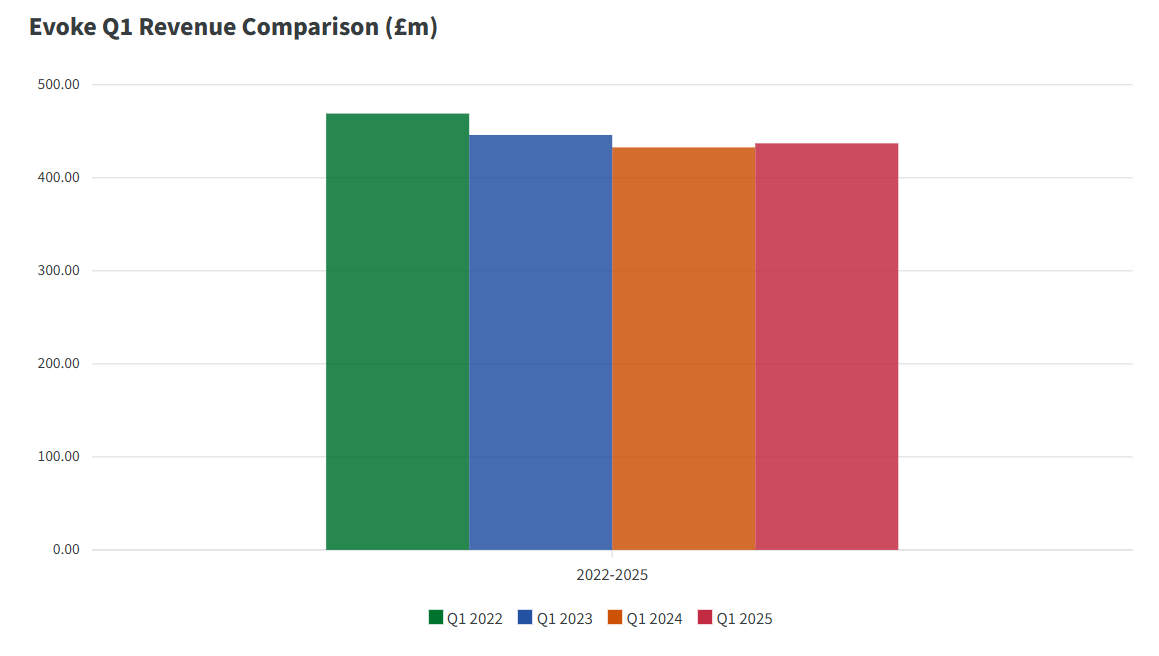

Evoke 公布 2025 年第一季度收入為 4.37 億英鎊(5.81 億美元),同比增長 1%,與之前的預期一致。

集團整體調整後EBITDA較2024年第一季度大幅增長,延續了去年下半年形成的利潤率擴張趨勢。截至4月22日,年初至今收入增長約4%,全年預期保持不變。

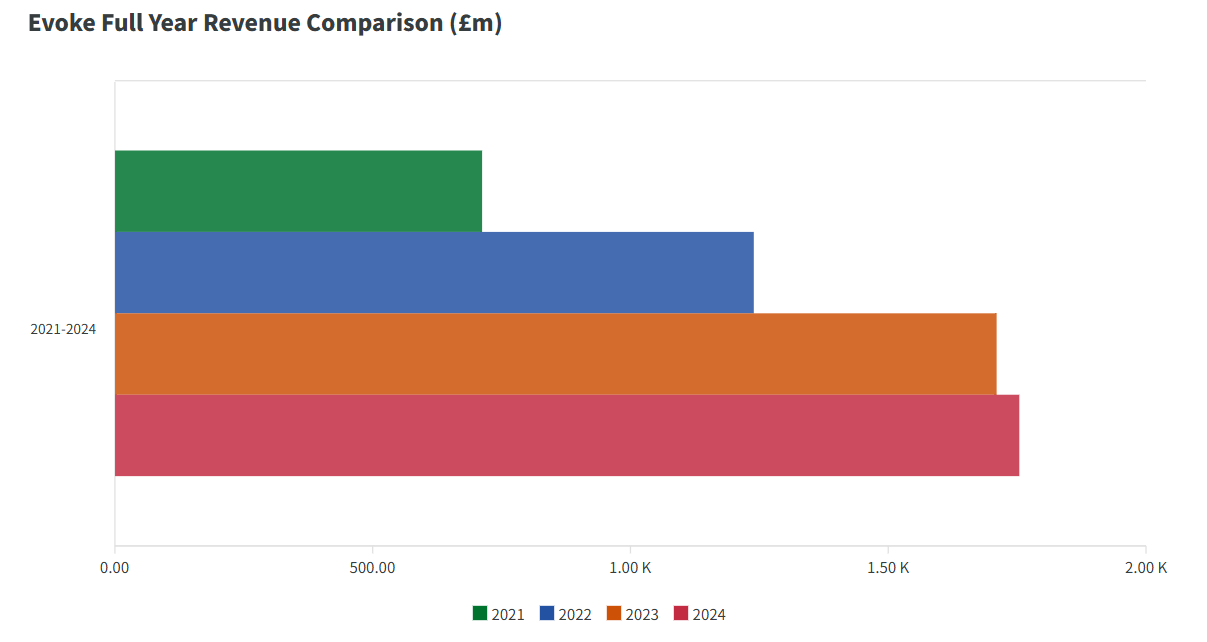

這一業績延續了2024財年開啟的複蘇軌跡。當時,Evoke的年收入增長3%,達到17.5億英鎊,下半年調整後息稅折舊攤銷前利潤(EBITDA)環比增長71%。目前,該集團報告過去12個月的調整後息稅折舊攤銷前利潤(EBITDA)超過3.3億英鎊。

國際業務推動營收增長

國際業務在第一季度表現突出,收入同比增長11%(按固定匯率計算增長14%)。增長主要得益於核心市場的強勁表現,其中包括2024年收購Winner.ro後羅馬尼亞市場的顯著增長。

作為平台整合戰略的一部分,888 Romania 在本季度開始遷移到本地化的 Winner.ro 基礎設施,此舉有望增強產品本地化和客戶參與度。

其他遷移工作也取得了進展,Mr Green 的核心市場(包括丹麥)現已完全遷移到 888 平台。與此同時,威廉希爾意大利分公司也已整合到 Exalogic 系統中,以便在即將進行的重新授權之前提升本地化水平。

英國和愛爾蘭線上受到更安全賭博措施的影響

英國和愛爾蘭線上業務第一季度收入下降1%。雖然遊戲收入增長了3%,但體育業務表現疲軟,這反映了更安全的賭博管控措施以及與上年相比促銷活動減少的影響。

活躍玩家數量下降了 21%,但每用戶平均收入 (ARPU) 卻上漲了 26%,這反映出生命周期管理的改善和產品的增強。

該公司表示,4 月份體育和遊戲領域的交易呈現改善趨勢,預示著第二季度可能出現反彈。

零售收入下降,但遊戲收入環比增長

零售收入較2024年第一季度下降6%,主要原因是投注額減少和贏利利潤率下降。不過,博彩收入同比基本保持穩定,較2024年第四季度環比增長6%。

集團已於3月中旬在全國範圍內完成了5,000台新遊戲機櫃的安裝,這有助於提升業績並擴大市場份額。隨著整個零售地產的安裝工作現已完成,預計未來幾個季度業績將進一步提升。

戰略更新和效率措施持續進行

Evoke 重申了其對運營效率的承諾,並在其 2024 財年業績報告中宣布將額外節省 1500 萬至 2500 萬英鎊的成本。這些舉措是在 2024 年成功實施 3000 萬英鎊成本優化計劃之後實施的,該計劃在去年下半年將 EBITDA 利潤率提升至 22.1% 的過程中發揮了關鍵作用。

該集團的轉型戰略——包括品牌整合、強化細分和重點產品創新——仍然是其長期增長的核心。

2024財年盈利能力複蘇為2025年奠定基礎

Evoke 公布了其 2024 財年業績,在經曆了三年的萎縮之後,集團營收重回增長。第一季度營收增長3%,調整後息稅折舊攤銷前利潤 (EBITDA) 達到 3.125 億英鎊,這得益於國際線上業務的增長以及下半年業績的強勁增長。

儘管由於一次性轉型和退出成本,公司稅後虧損達1.914億英鎊,但報告顯示其基礎利潤有所改善,槓桿率也從6.7倍降至5.7倍。進一步去槓桿仍是公司2025年的核心目標。