Light & Wonder 以穩步增長的營收開啟了2025年的征程,第一季度綜合營收同比增長2%,達到7.74億美元。這標誌著該公司連續第16個季度實現營收同比增長,這得益於其遊戲和iGaming部門的穩健表現。

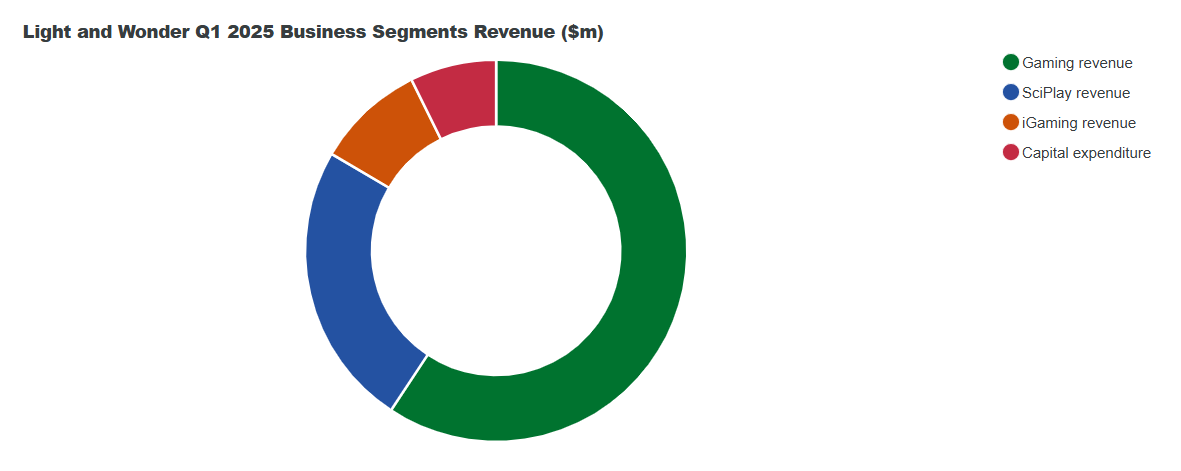

博彩收入增長4%,達到4.95億美元,這得益於所有細分領域的增長。案頭產品銷售額增長9%,博彩系統及運營收入均增長5%。

該公司在北美地區的遊戲機出貨量增長了30%,並在澳大利亞保持了其最大的出貨量份額。博彩業務調整後的EBITDA增長9%,達到2.54億澳元,利潤率增長了200個基點,達到51%。

與此同時,SciPlay 的收入下降了 2%,至 2.02 億美元,原因是其《Jackpot Party》遊戲的平均月付費用戶數量下降。然而,每付費用戶平均月收入 (AMRPPU) 升至 1.1696 億美元,推動 EBITDA 增長 3%,至 6400 萬美元,利潤率增長 200 個基點,至 32%。直接面向消費者的銷售貢獻了 SciPlay 收入的 13%。

iGaming 收入增長 4%,達到 7700 萬美元,通過該平台處理的投注額達到創紀錄的 252 億美元。該部門的 EBITDA 增長 8%,達到 2700 萬美元,利潤率增長 100 個基點。增長主要得益於北美市場的強勁增長和合作夥伴網路的不斷擴展。

穩健的現金流和戰略支出增強了長期前景

集團調整後息稅折舊攤銷前利潤 (EBITDA) 增長 11%,至 3.11 億澳元,反映出三大業務部門的利潤率均有所提升。淨利潤保持穩定,為 8200 萬澳元,每股攤薄收益增長 7%,至 0.94 澳元。

調整後的 NPATA 也上漲了 11%,達到 1.17 億美元,自由現金流在強勁盈利和資本支出減少的推動下增長了 19%,達到 1.11 億美元。

儘管所得稅支出增加,但運營現金流仍從去年同期的1.71億美元攀升至1.85億美元。資本支出從2024年第一季度的6600萬美元略微下降至本季度的6100萬美元。

該公司本季度向股東返還了1.66億美元,回購了190萬股股票。淨債務為39億美元,相當於槓桿率為3.0倍,處於2.5倍至3.5倍的目標範圍內。

Grover Gaming 交易和貿易關稅成為焦點

Light & Wonder 斥資 8.5 億美元收購 Grover Gaming 旗下慈善博彩業務的交易有望於第二季度完成。該交易於二月宣布,預計將擴大 L&W 在美國五個受監管州的業務。融資將來自一筆 8 億美元的新定期貸款 A 類信貸額度。

該公司還確認,正在減輕2025年4月實施的新貿易關稅帶來的潛在成本壓力。正在評估的策略包括供應商多樣化和運營效率,以抵消預期的原材料和零部件成本上漲。

過往表現及市場趨勢

最新業績公布之前,Light & Wonder 創下了曆史新高。2024年全年營收達32 億美元,同比增長 10%。其中,遊戲業務領漲,增幅達 12%,iGaming 和 SciPlay 分別增長 9% 和 6%。2024 年淨利潤躍升 86.7%,達到 3.36 億美元。此外,該公司在 2024 年還回購了價值 4.62 億美元的股票,其中僅第四季度就回購了 2.43 億美元。

展望未來,Light & Wonder 重申其 2025 年全年調整後 EBITDA 目標為 14 億美元(Grover 交易前),並將於 5 月 20 日在紐約舉辦投資者日,提供有關戰略和增長計劃的進一步更新。