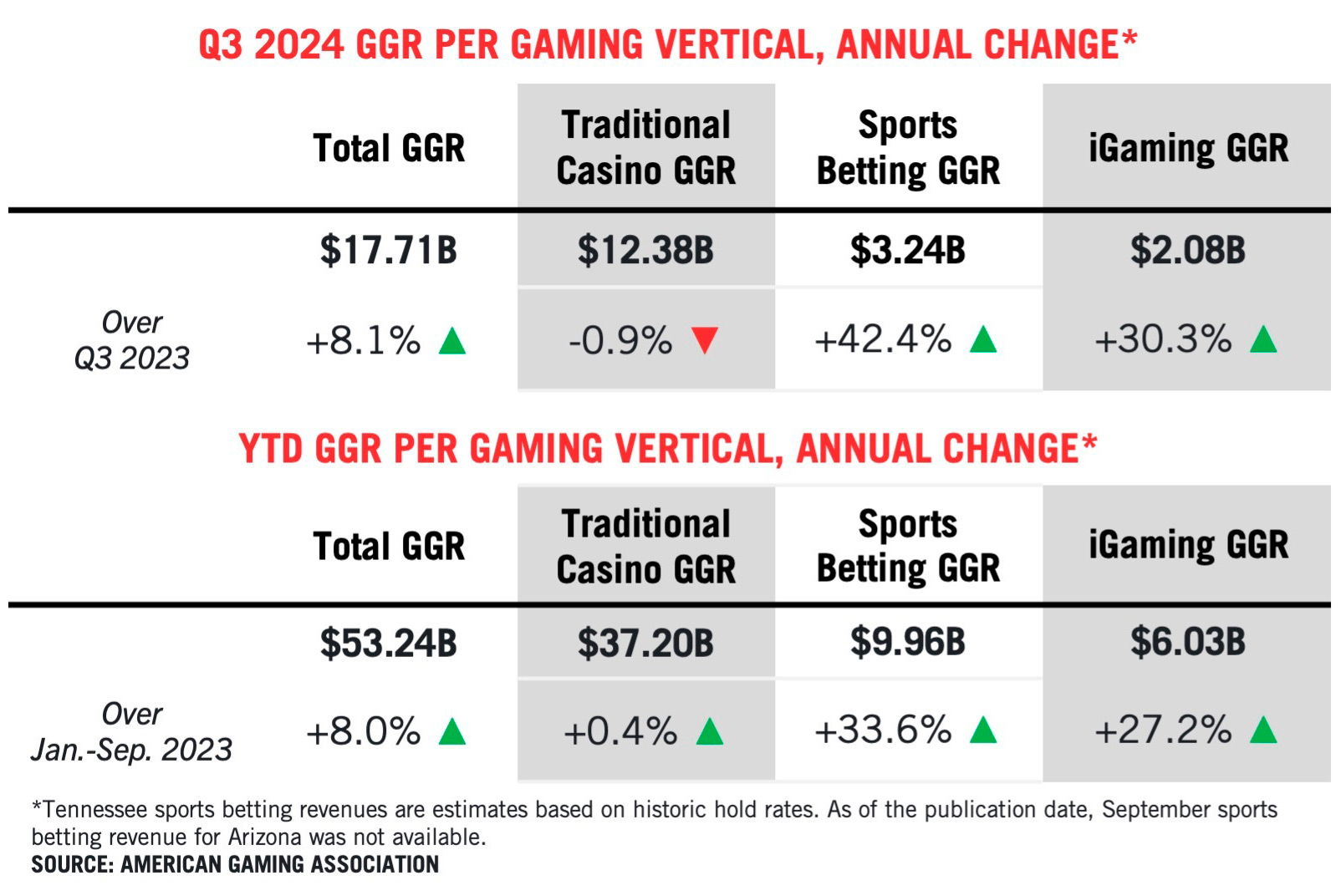

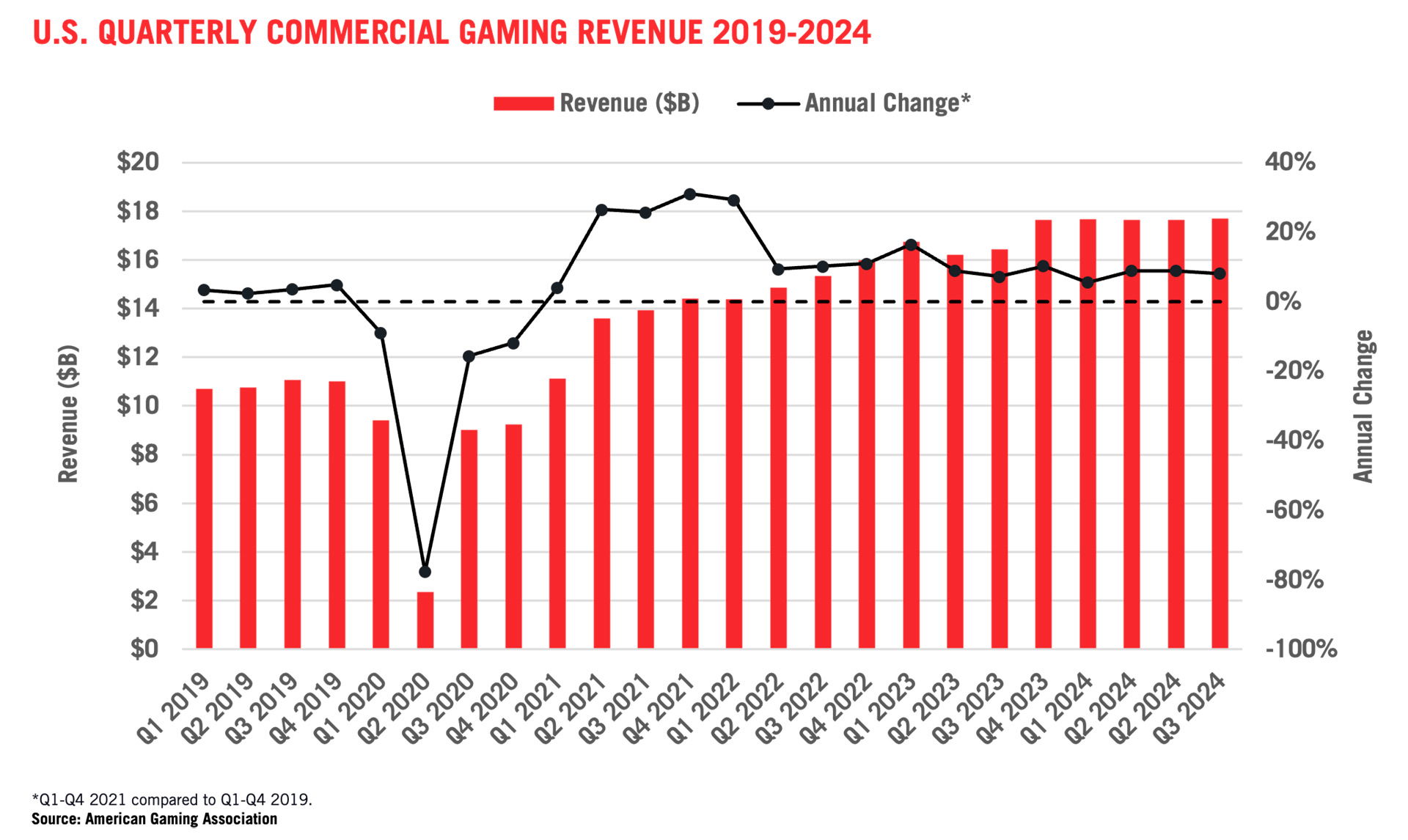

根据美国博彩协会的商业博彩收入追踪器,美国商业游戏行业的收入增长了8.1%,达到了171.71亿美元。美国博彩协会的商业博彩收入追踪器。 第三季度是连续第15个季度同比增长,也是有记录以来收入最高的第三季度。

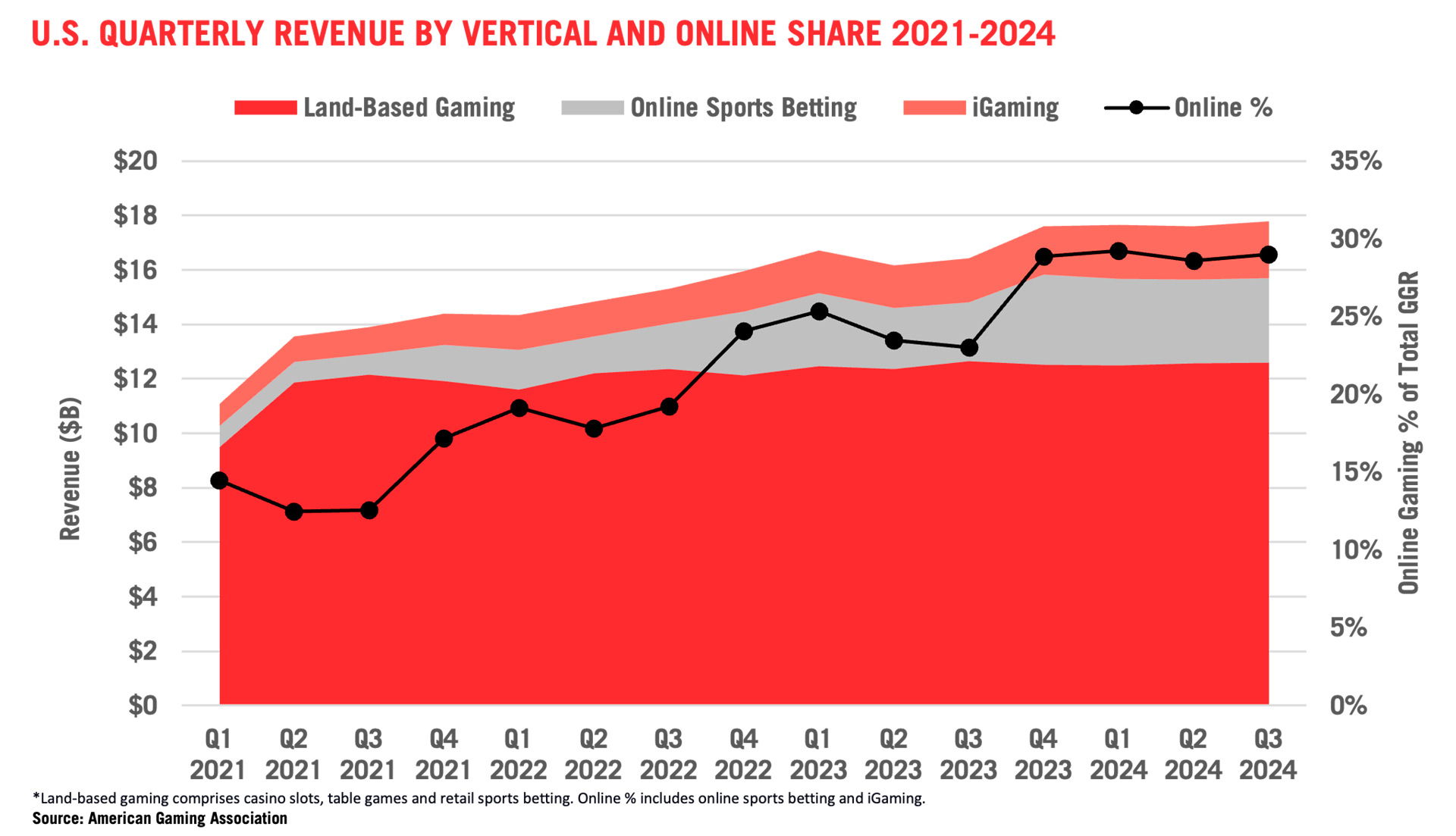

来自陆地博彩的季度收入—包括赌场老虎机、桌面游戏和零售体育博彩—总计125.6亿美元,比去年同期低0.62%。同时,在线游戏收入增长在第三季度加速,同比增长37.9%,相比第二季度的33.9%,主要由在线体育博彩推动。

第三季度来自在线体育博彩和iGaming的综合收入为51.4亿美元,在线游戏占商业博彩收入的29%,比去年同期的份额明显提高。

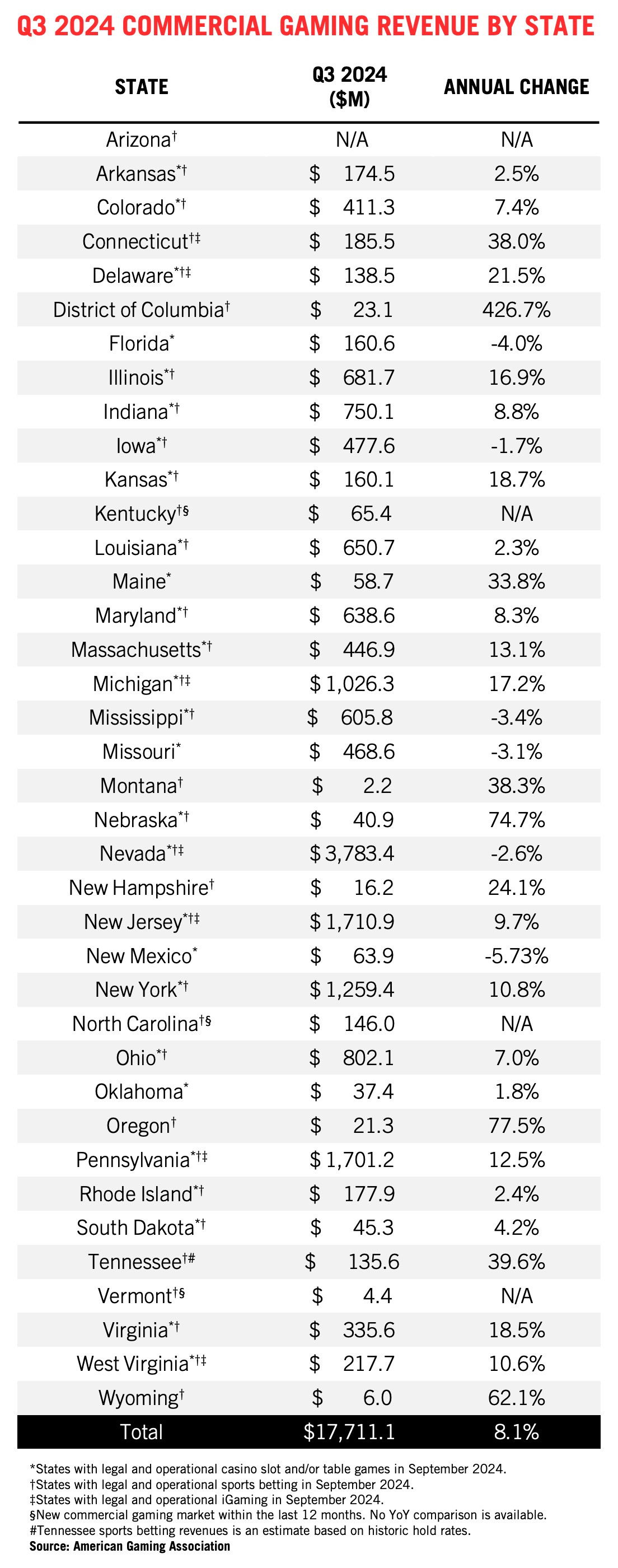

在州一级,35个商业博彩管辖区中的29个去年同期已运营并且有完整数据可用的地区看到了从2023年的博彩收入增长。

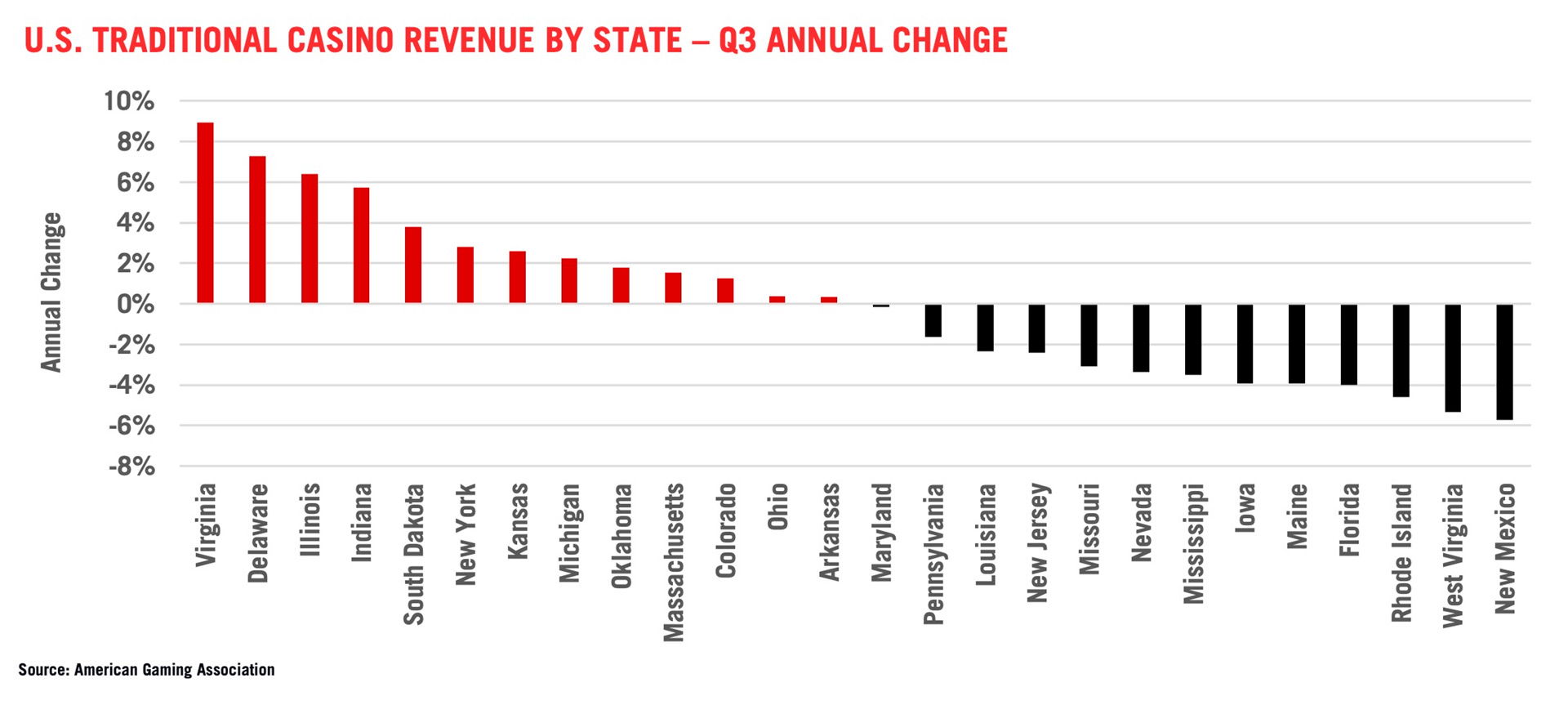

新墨西哥州(-5.7%)在第三季度看到了最大的收缩,其次是佛罗里达州(-4.0%)。佛罗里达市场受到9月份海伦娜飓风的影响,以及去年底部落产权引入桌面游戏后市场竞争加剧的影响。密苏里州(-3.1%)、密西西比州(-3.4%)、内华达州(-2.6%)和爱荷华州(-1.7%)在第三季度也出现了适度的收入下降。在这些州中,强劲的体育博彩收益缓和了传统博彩的下降,但密西西比州除外。

传统的实体赌场博彩收入在第三季度同比收缩不到1%,老虎机和桌面游戏产生123.8亿美元的收入。实体赌场收入在第三季度的三个月中有两个月同比下降,仅在八月份上升。

单独来看,第三季度老虎机收入从2023年开始增长,而桌面游戏收入收缩。在全国范围内,赌场老虎机在第三季度产生了91亿美元,比去年同期增长1.3%,而桌面游戏产生了24.2亿美元,同比下降8.3%。

在州市场层面,第三季度的结果非常混杂,27个市场中有13个传统赌场收入同比下降,平均下降3.4%。第三季度传统赌场收入增长的14个州—平均增长8.5%—由内布拉斯加州、弗吉尼亚州、特拉华州和伊利诺伊州领先,这些州都受益于新产权的开放。

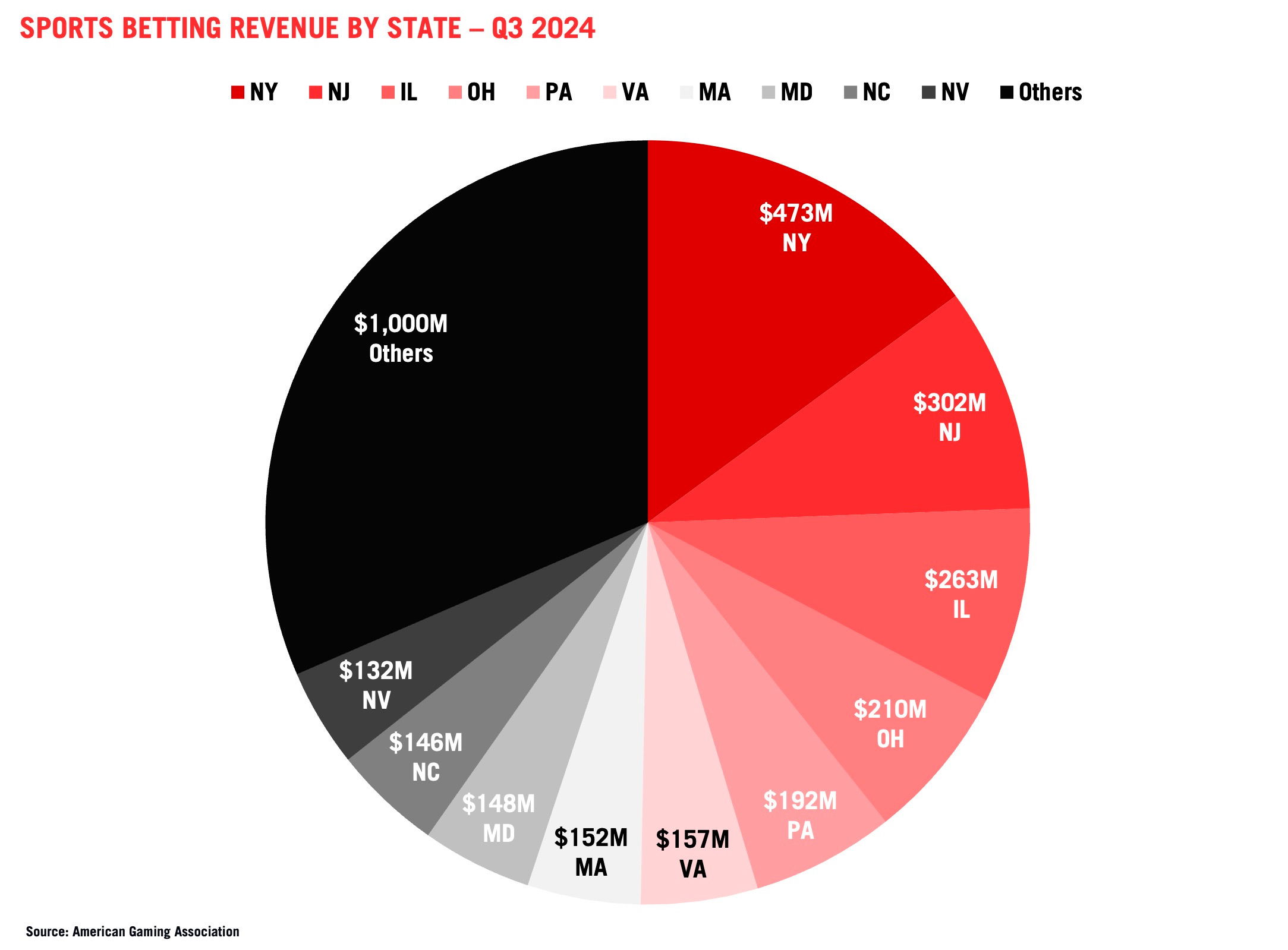

第三季度体育博彩收入增长了42.4%,达到32.4亿美元,为该垂直领域创下新的第三季度记录。

自去年春天以来在肯塔基州、缅因州、北卡罗来纳州和佛蒙特州的新市场推出,为第三季度的商业体育博彩额贡献了303.3亿美元,比去年同期增长28.8%。第三季度体育博彩持有量从去年的10.2%增加到11.9%,各市场之间差异很大。

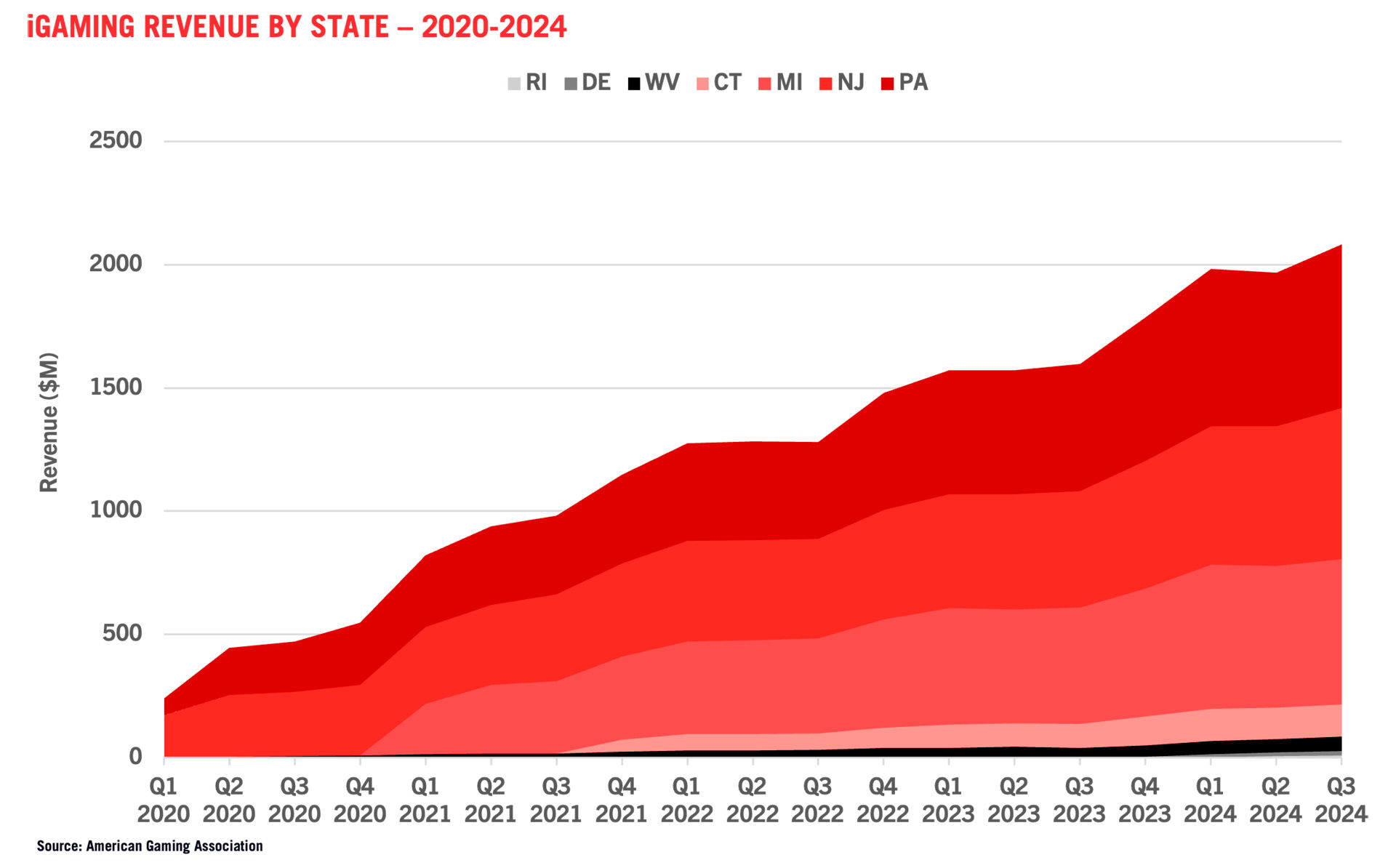

iGaming在第三季度保持强劲增长,跨七个州产生了20.8亿美元的收入,比去年同期增长30.3%。连续地,iGaming收入也从今年第二季度增长了6%。

与2023年进行比较的六个iGaming州在第三季度都实现了同比增长,由特拉华州以393%的增长领先,得益于特拉华州彩票的新iGaming合作伙伴Rush Street Interactive。其他五个已存在的iGaming市场的年度季度增长率为25-68%。

截至9月的年度累计,全国iGaming收入达到60.3亿美元,比去年同期增长27.2%。

在此阅读AGA的完整报告。