面对“坚韧不拔”的标准普尔指数,Truist Securities分析师巴里·乔纳斯认为与游戏相关的股票表现不佳。他在10月23日的投资者说明中分享了他的观点。

乔纳斯写道:“尽管对大规模、深度游戏衰退的恐惧似乎暂时消退了,但投资者情绪似乎仍反映出消费者的不安。”他补充说,游戏集团的基本面仍然稳定但“无趣”。他降低了对陆上赌场的估计,同时预测科技行业和房地产投资信托(REITs)的结果将持平。

乔纳斯认为,地方和区域赌场运营商一直在努力实现平稳的数字,而拉斯维加斯大道上的运营商则在与“拉斯维加斯已达顶峰”的说法作斗争。他继续说,如果利率合作,2025年将看到运营商合并和相互购买,此后是2024年以科技为重点的并购年。

Golden Entertainment被视为可能出售其资产并回租的公司。相反,Churchill Downs被视为买家,而Caesars Entertainment可能会剥离物业以减少杠杆。

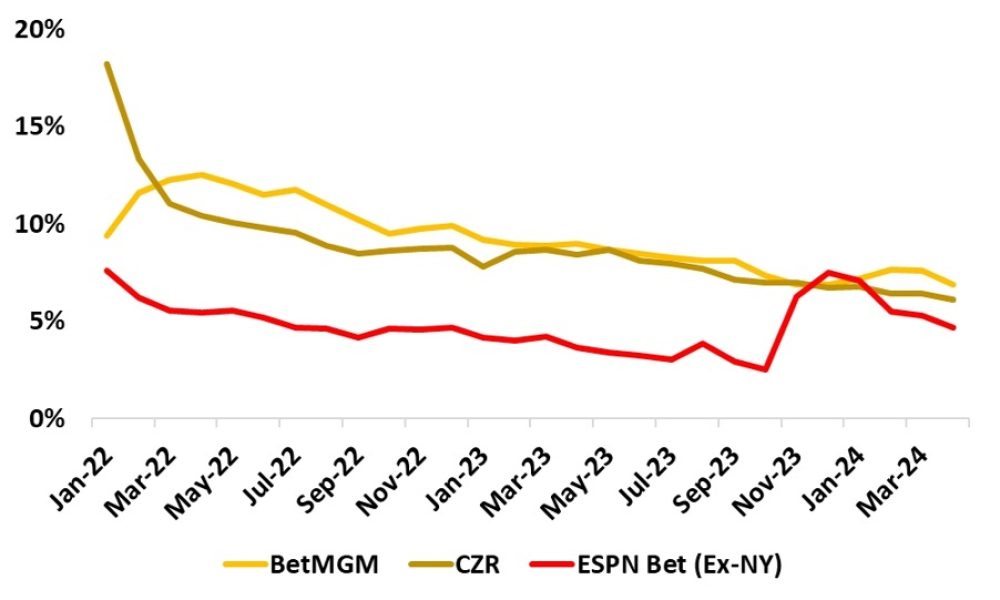

唯一的亮点被认为是数字领域的增长,由DraftKings领导。乔纳斯承认,他对ESPN Bet增长的论点尚未实现。他观察到科技行业“仍然嘈杂”,在Dragon Train挫折后,Light & Wonder是一个很好的价值。

乔纳斯调整了他的价格目标。上升的有Boyd Gaming(从每股75美元到77美元),Monarch Casino Resorts(从75美元到82美元),和Everi Holdings(从10美元到14.25美元)。让步的有Penn Entertainment(从25美元到23美元),Station Casinos(从63美元到58美元),MGM Resorts(从58美元到56美元),Golden Entertainment(从38美元到36美元),和Light & Wonder(从120美元到115美元)。

联邦储备最近的降息被视为可能引发游戏集团之间一波并购活动的火花。Vici Properties、Gaming & Leisure Properties和Caesars被视为联邦储备宽容的特别受益者,自降息以来Caesars的表现显著超过了该集团。

分析师预计,11月5日选举后并购活动将会增加,他说这引起了消费者支出的疲软。“一般的政治不确定性常常导致消费者谨慎行事,节省金钱,”他解释说。

关于并购活动增加的理由,他写道:“游戏REITs总是在寻找增值的出售回租机会;运营商可能在寻求调整低迷的估值或通过协同效应在其他平淡的环境中推动增长;私募股权可能在今年多个游戏科技交易后寻求更多的运营商收购。”

乔纳斯认为,拉斯维加斯大道上的疲软更多是由于与去年同期相比困难,而不是结构性弱点。他还指出,今年的赌博和百家乐收入有所增加,尽管每月有波动。

他对第四季度表示了一些担忧,“鉴于第二届年度F1赛事的重要性,而且众所周知预订情况落后。”Caesars表达了一些关于在线房间预订的担忧,乔纳斯认为这将影响MGM。

“展望2024年之后,我们有一些信心认为拉斯维加斯仍有发展空间,”乔纳斯辩称。他指出,“非常强劲”的消费电子展预订情况,以及MGM与万豪的联盟,以及从房间库存中减去Mirage和Tropicana Las Vegas。

在地区上,赌场在第三季度仅略高于2023年的数字,乔纳斯提到,在关于Boyd收购Penn的猜测消退后,并购谈话降温。Caesars持续的疲软,管理层专注于限制促销并最大化利润率,而不是单纯的总赌博收入。

然而,Caesars被认为因在内布拉斯加州、俄克拉荷马州和弗吉尼亚州的新属性以及翻新的Caesars New Orleans受益,后者在10月底Taylor Swift音乐会期间的信用额度需求可与超级碗相媲美。

尽管所有运营商都受到了地区疲软的影响,乔纳斯喜欢Churchill Downs,“鉴于其独特的有机增长杠杆。”预计弗吉尼亚州和肯塔基州的新项目将提升该公司,以及在路易斯维尔的同名赛道的改进。

乔纳斯写道,拉斯维加斯当地市场“有点成谜”,尽管Durango Resort持续增长,现已进入扩张模式,但挑战仍在继续面对Station。

分析师更喜欢Boyd,“因为自5月触底以来该股已经有了不错的表现……尽管我们认为它仍处于价值领域。”他喜欢其在路易斯安那州新版Treasure Chest的82%收入增长,并表示期待听到更多关于其在弗吉尼亚州诺福克的项目的消息,该项目已从Pamunkey部落接管。

当地运营商Golden“最近几个季度遭遇了困难,因为其低端客户群受到挤压,而Atomic Golf在Strat的开局缓慢。”该公司对第四季度保持乐观,特别是在年底预订方面。

DraftKings仍然是乔纳斯在数字领域的首选,“鉴于其卓越的技术,强劲的客户获取趋势,以及未来几年有意义的[自由现金流]生成。”尽管NFL的投注结果仅为“有利”,乔纳斯感知到强劲的客户获取,并认为第四季度的预测是保守的。不过,他预计2024年的现金流为3.8亿美元,而不是华尔街更乐观的3.95亿美元。

乔纳斯指出Penn/ESPN Bet的零售体育书店遇到了一些轻微的逆境,“但四个新项目应该在2026年带来上升空间,而关键的投资者焦点是数字。我们继续相信PENN的互动产品被投资者低估,而ESPN Bet几乎没有被给予成功的机会。”

持有相反观点的乔纳斯认为,ESPN Bet在这个橄榄球赛季的投资轻型重新引入中有成功的道路,“因为从传统ESPN媒体应用程序提供的价值主张对当前与其他平台的传统OSB客户可能有些意义。”

他说,从11月完整的ESPN账户链接到明年初推出的独立的Penn igaming应用程序之间,他将密切监控州级结果。 “虽然我们感觉到一些投资者的不耐烦,但我们继续相信PENN的股票从这里开始有多种方式可以运作。”

REITs被描述为S&P的表现不佳者,但游戏集团的表现超过者。他认为,鉴于Vici放弃了在印第安纳州两个Caesars赛马场的选择权,它对其资本有其他引人注目的用途。

Gaming & Leisure被视为更活跃,包括讨论购买潜在的纽约市大型度假村。乔纳斯还提到了一个“强大的”项目管道,包括在伊利诺伊州、俄亥俄州和拉斯维加斯的Penn领导的赌场。它与Bally's Corp.在芝加哥和拉斯维加斯的合资企业未被提及。

乔纳斯刚从全球游戏博览会回来,他说他将“对老虎机制造商和更广泛的游戏技术的前景保持乐观。”他认为,即使没有Dragon Train,Light & Wonder也不会失去太多的赌场空间,其第二代产品至少还有三个月(加上监管批准)的距离。

他认为另一个被低估的股票是Inspired Entertainment的,“它应该会看到其混合荷官和虚拟产品加速的势头(INSE最近宣布与FanDuel达成混合交易)并可能具有M&A的选择性。”

乔纳斯还预计,国际游戏技术将经历一个“嘈杂的季度”,现在仅是一家彩票公司。尽管如此,他预计在意大利彩票合同结束和将数字和游戏业务出售给Apollo Management完成之前,该股票几乎不会有什么动作。